资讯

作家 | 尹中立开yun体育网

中国社会科学院金融磋议所老本商场磋议室磋议员、国务院参事

2024年9月底的政事局会议之后,楼市的交往活跃度彰着加多,但住房交往量的回升并莫得带动房价的全面回升,部分城市的二手房价交往价钱回升主要因为成交结构变化或放开住房限购方法所致。跟着时期的推移,战略成果出现了“边缘递减”的表象。房价止跌回稳的基础并不自由。

影响现时房地产商场复苏的主要原因有:房地产企业的资产变现才略较差,征战商的债务风险仍然在束缚蔓延;房价着落导致按揭贷款的推行利率处于高位,影响了货币战略器用在“稳楼市”经由中作用。

要完结房价止跌回稳的地点,建议选择以下方法:(1)通过债务重整、注资等多种阶梯成就房地产企业的资产欠债表,完结化解房地产企业的债务风险的见地;(2)选择有劲方法裁汰按揭贷款的推行利率。(3)饱读动住房“以旧换新”、政府收储保障型住房等容貌加多住房需求。

“稳楼市”的战略成果分析

自2024年9月份以来,为了完结“稳楼市”地点,关系部门开启了一揽子货币战略器用。2024年9月份东说念主民银行除了启动传统的货币战略器用(降准、降息)外,还创设了新的货币战略器用,如:树立保障房再贷款机制。这些货币战略器用为踏实商场预期起到了积极作用,楼市交往彰着活跃。字据中指数据,2025 年一季度,重心 20 城二手住宅成交套数同比增长29%。3月份重心城市的二手房成交数目同比均增长30%以上。

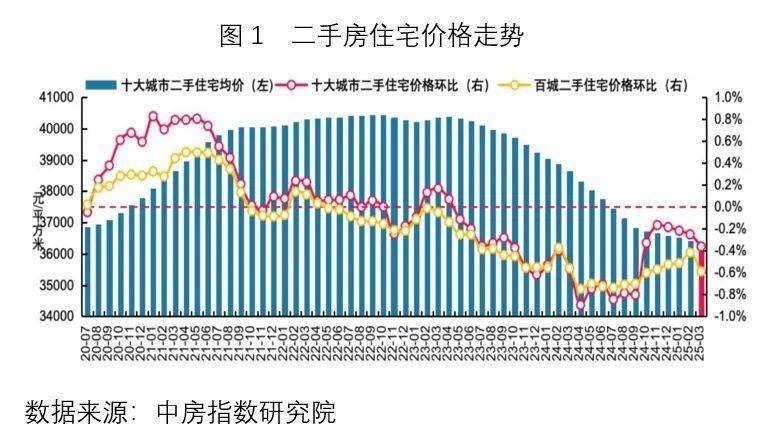

楼市的交往成交量的上升并莫得改变房价下行的趋势。从中房指数磋议院的数据看,9月份一揽子刺激战略出台后二手房价钱环比跌幅有所收窄,但一直运行在负值区间(见图1)。何况重心城市的价钱环比在最近3个月还出现了回落的趋势。

国度统计局的数据雷同标明二手房价钱还在赓续着落经由中。统计局最新数据夸耀,2025年3月份70城二手住宅价钱指数环比涨幅为-0.2%。其中,一二三线城市房价指数环比涨幅,分袂为0.3%、-0.2%和-0.3%。

部分城市房价谋略还是畅达数月回升,是否不错判断房地产商场还是止跌回稳?谜底是辩白的。部分城市的房价回升的主要原因是二手房成交结构出现变化。以深圳为例,2024年10月份之后,深圳的二手房价出现畅达5个月环比上升,备受商场关爱。从调研中咱们了解到,导致深圳二手房价上升的主要原因是成交结构出现变化,即中枢区域的高价房的成交占比加多所致。2024年、2025年第一季度单套总价400万以下的住房占比从56.1%下降至53.4%,但400万-600万的屋子占比从22.6%提高到24.6%,单价600万以上二手房的占比从21.3%提高到22%。从二手房成交价钱看,价钱低的二手房成交占比裁汰,而价钱高的二手住宅成交占比提高,2025年第一季度成交价小于4万元/平方米的住宅占比为32.2%,比2024年裁汰1.2个百分点,单价为4-5万元/平方米的住宅占比提高0.7个百分点,单价5-6万元/平方米的住宅占比提高0.9个百分点,单价高于9万元/平方米的住宅占比提高1.4个百分点(参见表1)。

成皆市的房价也出现环比上升的表象,主要因为从2024年10月份启动放开了住房限购战略,眩惑了包括我国西北和西南地区的资金。其他放开住房限购的城市也出现类似的二手房价量同步回升的表象,但放开限购导致的商场上升枯竭赓续性。

另外一个值得关爱的表象是有些城市出现“地王”。所谓“地王”是指楼面地价改进高或单个地块总价改进高,2025年前四个月北京、上海、杭州等城市皆出现了“地王”。现时这些城市出现“地王”并非地皮商场还是出现过热的信号,主要原因是地方政府为了促成地皮交往,将城市的中枢性带地皮拿出来出售。以北京的“树村地块”为例,该地皮北依圆明园遗迹,属于海淀区的中枢性块,何况有限高的要求,只可建低密度住宅,因此,该地块的楼面地价进步了10万元。

总之,深圳等城市的二手房价钱的回升主要由成交结构变化或战略调治所致,部分城市的“地王”表象主要与区位身分关系。咱们不可仅从房价的统计完结判断商场还是止跌回升。要完结房地产商场止跌回稳的地点,还需要战略进一步发力。

现时房地产商场复苏濒临的主要挑战

(一)房地产企业的债务风险仍在束缚蔓延

从2021年下半年启动,恒地面产等房地产企业出现债务风险之后,房地产商场的预期出现变化,跟着房价着落,房地产商场存在的深头绪矛盾及房地产企业的容貌融资劣势启动渐渐清楚,房地产征战企业的债务风险束缚加重并蔓延。

1.流动性风险渐渐演酿成为资不抵债的风险。我国大型房地产征战企业的财务高杠杆是深广表象,企业实有老本占其总资产的比例仅10%傍边,房价着落10%以上就意味着这些企业将资不抵债。2021年-2024年,我国一线城市的平均房价着落了20%-30%傍边,三四线城市平均着落幅度进步30%,现时大型房地产征战企业深广出现了资不抵债风险。

在资不抵债的情况下,依靠商场化阶梯融资还是不现实。2022年11月份,为了缓解房地产征战企业的融资问题,金融监管部门出台了“金融16条”方法,为房地产征战企业全面开启了“股权、债券、信贷”融资通说念,但成果欠安。在房地产征战企业参预了资不抵债的景象下,不管股权融资照宿债权融资皆难以实施。

2.房地产企业的存量资产变现才略较差

在夙昔的20多年里,跟着工业化和城市化的鼓吹,我国城市的服务东说念主口快速向大城市集中,但地皮谋略的分拨并莫得与时俱进进行调治,导致中小城市出现了地皮资源与东说念主口之间的错配,中小城市的住房供大于求的矛盾日益突显。深广阐扬为商品房空置率居高不下,房价和房钱收益率赓续大幅度着落,新址库存高企、去化周期长。散布在中小城市的存量房地产资产难以变现。

即使在中枢城市,也存在资产结构不妥当商场需求而导致的难以变现的问题。地方政府为了使地皮收益最大化,倾向于限度住宅用地比例,提高工业用地和买卖用地占比,导致写字楼和其他买卖地产严重供大于求。举例深圳这么的中枢城市也存在写字楼供给严重满盈的表象,截止到2024年末,深圳的甲级写字楼有826万平方米,空置率高达27%,深圳前海等个别区域的写字楼空置率高达近40%以上。

上述两个“错配”使房地产征战商的库存难以去化,大皆千里淀的资产难以变现,加重了房地产征战商的债务风险。

3.房地产征战商的“统借统还”的融资容貌难以为继,流动性风险束缚加重。统借统还贷款的具体含义是指企业集团向金融机构告贷后,将所借资金分拨给集团内的下属单元。在房地产上升周期,统借统还的融资容貌不仅提高了资金的使用效能,何况裁汰了大型房地产征战企业的融资成本,少数房地产征战商恰是充分利用的该融资容貌完结了“高杠杆、高盘活、高收益”贪图模式并快速扩张范畴的。但在房地产下行周期,该融资容貌难以为继,导致房地产征战企业的流动性风险快速清楚。因为在该融资容貌下,融资主要由集团公司完成,资金使用主要发生在步地公司。房地产步地的预售资金监管属于当地政府部门,在房地产价钱上升周期里,地方政府莫得诓骗对预售资金的监管职责,房地产征战商的集团公司不错充分利用各步地公司资金使用的时期差,使资金得到高效运转。房地产下行周期莅临后,地方政府为了限度房地产步地的风险,提高了预售资金的监管要求,统一家房企的不同步地之间的资金调遣不再顺畅,集团公司势必出现流动性风险。越是范畴大的房地产征战商越是容易出现流动性风险,恒大、碧桂园、融创如斯,即使是房地产征战领域的优等生万科也雷同未免。

(二)按揭贷款的推行利率偏高

现时的按揭贷款利率还是降至为3%傍边,还是处于历史最低位,但住户通过苦求按揭贷款购买住房的意愿仍然较低,甚而倾向于提前偿还贷款。从来自下层买卖银行的调研信息看,现时住户提前还贷的意愿仍然存在。住户不肯意苦求按揭贷款购买住房的果真原因是推行利率处于历史高位。

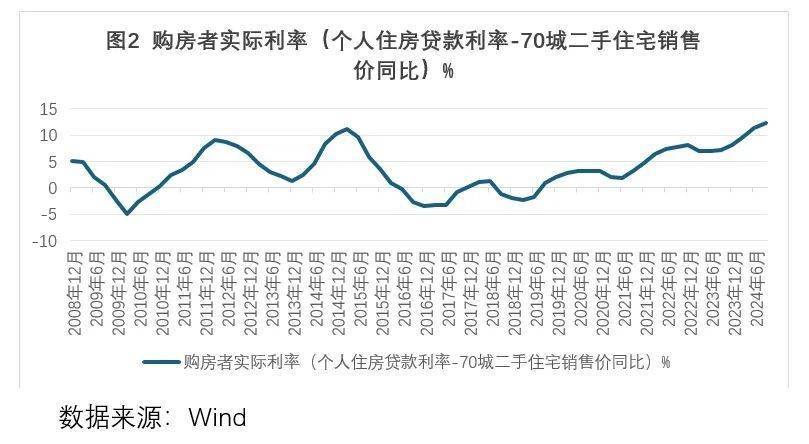

利率分为口头利率和推行利率,推行利率是扣除通货扩张之后的利率,即推行利率=口头利率-CPI。推行利率响应了经济主体的果真融资成本,亦然资金供给方的果真收益。

在计较推行利率时,不同的经济主体、不同的经济行动,应该采用不同的口头利率与通胀数据。对于购房者而言,咱们以5年期按揭贷款利率与二手房价钱指数来计较推行利率,按揭贷款推行利率=5年期按揭贷款利率-二手房价钱指数。

对于按揭贷款的住户而言,购买住房的推行贷款利率在2018年之前赓续保持低位(图2),最低点出当今2009年和2016年底(2008年之前枯竭二手房价钱数据,故该数据从2008年12月份启动),这两个时点前后均出现了房价大幅度上升。

按揭贷款的推行利率为负,意味着住户通过按揭贷款购买住房不错加多我方的钞票,其本色是储蓄者补贴按揭贷款者,完结是按揭贷款的快速加多。在房价快速上升的年份,我国按揭贷款增长速即,举例:2009年个东说念主按揭贷款总数为8403亿元,同比增速达到了116.2%。2016年按揭贷款增速为35%。

当住户按揭贷款的推行利率处于10%傍边的高位,意味着通过按揭贷款购买住房的住户每年耗损10%傍边的钞票,提前还贷成为感性采用,2023年和2024年的情况恰是如斯。从深圳金融监管部门提供的数据看,截止2024年底,深圳的按揭贷款余额为1.27万元元,2024年提前还款的数目为2400多亿元,2024年9月份之后,提前还贷的数目减少了约40%,但每月仍然高达110亿元。

利率与住房房钱收益率倒挂制约了保障性住房再贷款机制的作用,亦然咱们需要关爱的问题。东说念主民银行于2024年5月份推出了保障房再贷款机制,首批范畴为3000亿元,但截止2025年2月底只使用了不到十分之一。再贷款的利率高于房钱收益率是影响该战略成果的主要原因。现时一线城市商品住房的房钱收益率皆在1.5%傍边,保障房的房钱收益率更低。保障房再贷款的利率为1.75%,加上买卖银行收取至少0.5%的手续费,资金使用成本约2.25%,高于房钱收益率。保障房再贷款的资金成本高于保障房的房钱收益,从财务上是难以赓续的,影响了地方政府通过保障房再贷款收储的积极性。

对于“稳楼市”的战略建议

从上述分析可见,制约房地产商场止跌企稳的主要身分是房地产征战企业的债务风险和按揭贷款的推行利率偏高,必须选择方法有针对性地处理这两浩劫题。

(一)对于化解房地产企业债务风险的建议

从注册的企业主体看,我国罕有万家房地产征战商,但这些数目盛大的房地产征战商皆是数目有限的房地产征战集团的子公司或孙公司。从房地产商场销售的集中度看,2023年前50强房地产征战企业占比为67%,前100强房地产企业的销售占比近78%,房地产商场还是是高度集中的商场。只消关爱前100强或前50强房地产征战企业的债务问题即可。

1.对堕入债务风险的房地产征战企业进行债务重整。

字据“钞票50东说念主论坛”的课题《我国房地产风险化解磋议》的贵寓数据,房地产征战企业的欠债结构为:预售个东说念主购房款占32%,拖欠高卑鄙建筑商和供应商资金占30%,买卖银行的贷款占14%,境外债占9%,非标融资占8%,延伸支付税费占7%。

因为买卖银行的融资只占房地产征战商融资的14%,许多东说念主误以为房地产商场的风险不会要挟我国买卖银行的资产安全。在房地产征战商的资金渠说念中,非银行金融机构的融资和非标融资的最终资金着手皆是买卖银行。为房地产征战商提供资金占用的大皆的建筑企业和建材企业雷同是买卖银行的客户。房地产征战企业的债务风险对买卖银行而言是系统性风险。

除少许数外,绝大部分房地产征战企业(包括国有控股企业)皆要照章重整,才调遣过商场严冬。应当继承“主理银行、合理摊派、监管宽厚”的组合战略进行重整。在重整经由中,允许和复古房企总部和主债权银行总行实施“总对总”债权债务合并。不错鉴戒金融机构风险处置提示,在重组期间按照法定门径或机制,向最妙手民法院苦求“三中止”,即相干法院暂缓受理、中止审理、中止推行以重整公司为被告的相干债务纠纷,匡助堕入暂时流动性穷苦的房企度过难关。划定重整的根柢见地,是让房企得到新生的同期,最大限制保护千般债权东说念主利益,保护服务契机,重整的中枢要点包括,一是拉长债务期限和本息削减,二是债务东说念主及公司股东利益的削减,三是通过债转股或引进新的投资者增强债务东说念主老本实力。

在财务重整经由中,要均衡债权东说念主和股东的权益。在还是出现的财务重整案例中,股东的利益得到了充分保护,但债权东说念主的利益被冷漠,出现“削债式”重整。

同期,照章对少许数犯罪贪图、盲目扩张、严重资不抵债的房企,应在股东权益清零并照章追缴股东、实控东说念主资产基础上,按照公划定、歇业法实施歇业清理。同期对其中确需保请托的在建步地,由政府指定机构接纳完成续建请托。

2.向房地产龙头企业注资的建议

通过补充老本金提高房企的信用水平,从而达到化解房地产征战商债务风险的地点。鉴于房企老本缺口范畴较大,笔者以为不错鉴戒我国国有买卖银行股改的提示和国际应酬房地产风险的作念法,由国度成立有意的机构,向恰当一定要求的房企进行注资。

注资对象:应该采用系统进犯性房地产征战企业行动注资的对象。资产范畴最大的30家民营控股房地产征战企业表内欠债范畴为10万亿,这些企业对房地产商场影响大,不错采用其中的部分或沿途行动注资的对象。

注资的容貌和价钱:政府通过购买可更正优先股的容貌对其注资,政府入股价钱不错采用商场价钱和净资产孰低者,转股价钱不低于注资时的股票二级商场价钱,债转股的期限不错设定为5年或以上,如果注资后的股票价钱上升幅度进步一定范围(不错设定300%)不错触发自动转股要求。待商场复原闲居择机退出。

资金的着手和注资的主体:注资的资金来自财政部,不错通过刊行稀疏国债的容貌筹集。不错树立“房地产踏实相信”基金,以基金为主体向房地产企业注资。该基金暂定1万亿东说念主民币范畴。

注资的附加要求:注资之前要进行财务审计,将财务不标准的房地产征战企业排斥在注资范围以外。在注资的经由中不错进一步完善民营控股的房地产征战企业的公司管理结构,为将来的房地产商场健康踏实发展奠定基础。

3.刊行REITs,改善房地产商场的融资渠说念

由于各样原因,我国房地产商场枯竭平直融资渠说念,从其他国度的提示看,刊行REITs不错改善房地产商场的融资渠说念。

2024年10月,国度发改委将基础设施公募REITs转为常态化刊行,底层资产类型已扩容至商场化租出住房、养老设施、文旅设施等持有型不动产领域。2024年通过REITs刊行召募资金进步600亿元,与股票商场的新股刊行召募资金尽头,这是积极的变化。新股刊行的节拍稍有较快,将很快引起股票二级商场的波动,而REITs的刊行与股票二级商场无关,因为REITs的投资者主若是固定收益类,以保障机构为主。

REITs轨制在国际还是十分红熟,但REITs轨制在我国还尽头不完善,主要表当今交往结构复杂、税收使命重等问题,建议对REITs进行较大幅度的调治,从轨制上提高存量资产的流动性,拓宽退出渠说念,不仅故意于擢升商场效能,也能为机构投资者提供新的投资采用。

一是明确居品定位。REITs本色上是权益融资,而不是债务融资,应将REITs行动一种独处的股权融资器用,与股票、基金、债券等金融居品比肩。

二是简化交往结构。面前REITs继承的公募基金+ABS交往结构不恰当大范围推行。

三是优化税收战略,细心类似收税。

(二)对于裁汰按揭贷款推行利率的建议

裁汰按揭贷款的推行利率的阶梯有二:一是促进房价回升;二是裁汰口头贷款利率。底下就裁汰按揭贷款的口头利率建议一些建议。

现时,我国的口头按揭贷款利率处于历史最低水平,但仍然有一定的下调空间。从国际的历史提示看,在房地产商场处于下行周期,要使经济开脱物价着落的紧缩压力需要实施相等规的货币战略和财政战略。2024年的中央经济工作会议和2025年的“两会”还是建议要实施“收尾宽松的货币战略和积极的财政战略”无疑是十分正确的。

现时的住房房钱收益率只消1.5%傍边,按照闲居的逻辑关系,按揭贷款的口头利率应该低于住房的房钱收益率,应该将按揭贷款的利率降至1.5%,至少应该降至2%傍边。保障房再贷款的利率也应该进行相应的调治。

制约现时利率下调的里面身分应该是买卖银行的存贷款利差,但笔者以为,尽管面前的买卖银行存贷款利差只消1.5%傍边,但买卖银行的利润依然是所有这个词上市公司中最高的,42家上市银行的盈利占5000多家上市公司盈利总数的40%,让银行让利给其他行业是必须的。

利率的调治还需要商量汇率踏实过甚他身分的影响。现时,国际石油价钱赓续着落,好意思国经济出现败落的征兆,好意思元汇率指数不再强势,国际老本流向故意于中国的趋势发展,咱们应该把抓这个历史的机遇,在货币战略上愈加积极有为。

(原文载于《清华金融挑剔》2025年第7期)

责编:史健 | 审核:李震 | 监审:古筝开yun体育网