专题:特朗普奉行“平等关税”开yun体育网,中国多领域硬核反制好意思国关税霸凌

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

开首:晨明的策略深度念念考

本文作家:刘晨明/郑恺

报恩节录

“孙子曰:昔之善战者,先为弗成胜,以待敌之可胜。弗成胜在己,可胜在敌。”——《孙子兵法》军形篇

1、与上一轮中好意思贸易摩擦(18年启动)比拟,中好意思现时境遇已“今时不同往日”:

中国方面:

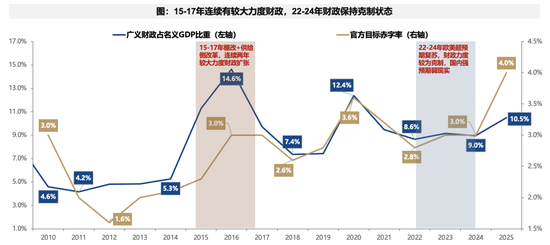

2018岁首:进程棚改货币化的流畅财政膨大,PPI、地产周期、库存周期、AH估值均位于历史高位,而况对应财政空间有限。

2025岁首:进程流畅三年的杠杆压缩,PPI、地产周期、库存周期、AH估值均位于历史竣工低位或者相对低位,同期财政膨大仍然有很大余步。

好意思国方面:

2018岁首:服务业与制造业景气度较好但年中启动回落;赤字率、债务率、利率开销处于较低水平,财政膨大空间较大;地产数据不彊,但购买力水平较高;2018年,好意思联储仍处于加息与缩表阶段。

2025岁首:耗尽数据相沿服务业保管韧性,但制造业显耀走弱,财政补贴带来建造开销的脉冲已消退;高赤字率、高债务率、高利息开销,抑制财政再膨大;地产复苏周期不顺畅,高利率抑制下,成屋数据和投资数据均弱;2025年,好意思联储已参加降息周期,且缩表已放缓,货币流动性改善。

2、弗成胜在己,可胜在敌

因此,两次贸易战之初,中好意思地点异位,中国计策和财富价钱皆有更多腾挪的余步。

瞻望来说,弗成胜在己,领先作念好我方,对内咱们概况率:一方面加多逆周期退换力度,另一方面加速新质出产力鼓舞科技立国。可胜在敌,待好意思国国内压力彰着增大后,再不雅察有莫得可能通过谈判带来更多变化。

回到商场,在短期全球risk off(此时红利有逾额,比如水电、出书)之后,A股可能缓缓启动来回国内加多逆周期退换力度、科技立国自主可控、中好意思谈判等预期。结构上,围绕对冲关税的本事动身,梳理投资契机,可能包括:

财政对冲(服务耗尽、生养养老、性价比耗尽);科技立国(国内云大厂产业链、端侧产业链、军工电子);外需解围(欧洲、一带一谈等)。

报恩正文

一、本周聚焦:下一阶段A股商场应酬策略

(一)弗成胜在己、可胜在敌

与上一轮中好意思贸易摩擦(18年启动)比拟,中好意思现时境遇已“今时不同往日”:

1、中国方面:

2018岁首:进程棚改货币化的流畅财政膨大,PPI、地产周期、库存周期、AH估值均位于历史高位,而况对应财政空间有限。

2025岁首:进程流畅三年的杠杆压缩,PPI、地产周期、库存周期、AH估值均位于历史竣工低位或者相对低位,同期财政膨大仍然有很大余步。

2、好意思国方面:

2018岁首:服务业与制造业景气度较好但年中启动回落;赤字率、债务率、利率开销处于较低水平,财政膨大空间较大;地产数据不彊,但购买力水平较高;2018年,好意思联储仍处于加息与缩表阶段。

2025岁首:耗尽数据相沿服务业保管韧性,但制造业显耀走弱,财政补贴带来建造开销的脉冲已消退;高赤字率、高债务率、高利息开销,抑制财政再膨大;地产复苏周期不顺畅,高利率抑制下,成屋数据和投资数据均弱;2025年,好意思联储已参加降息周期,且缩表于2024年5月份已启动放缓,货币流动性的边缘影响可能好于2018年。

具体来说:

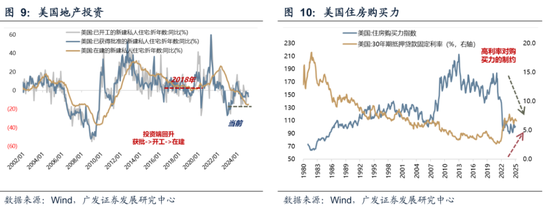

(1)好意思国2025年的基本面结构特征强于2018年。体面前:现时的服务业显耀好于制造业(耗尽数据是本轮经济的中枢相沿) 、政府开销捏续高企(近两年三大法案与财政补贴带来建造开销脉冲上行),但私东谈主投资转弱斜率较快、地产投资复苏进程不剖析。

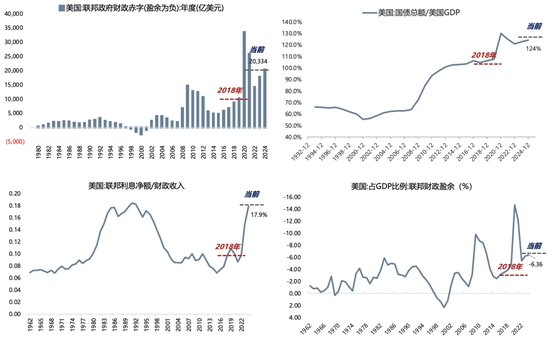

(2)好意思国2025年的财政膨大空间大幅弱于2018年。进程这几年的债务货币化以及财政大幅膨大之后,好意思国现时的高赤字率、高债务率、高利息开销,均成为后续财政再膨大的施行抑制成分。

(3)好意思国2025年地产周期弱于2018年。体面前:成屋销量较低、新屋销量基本捏平、地产投资较弱、高利率扼制住房购买力等。

(4)但好意思国2025的竣工利率抑制水平彰着高于2018年,但货币流动性的边缘影响可能好于2018年。2018年,好意思联储仍处于加息与缩表阶段,末次加息是在2019岁首,罢手缩表是在2019年9月;2025年,好意思联储已参加降息周期,且缩表于2024年5月份已启动放缓。

因此,两次贸易战之初,中好意思地点异位,中国计策和财富价钱皆有更多腾挪的余步。

瞻望来说,弗成胜在己,领先作念好我方,对内咱们概况率:一方面加多逆周期退换力度,另一方面加速新质出产力鼓舞科技立国。可胜在敌,对外待好意思国国内压力彰着增大后,再不雅察有莫得可能通过谈判带来更多变化。

回到商场,在短期全球risk off之后,A股可能缓缓启动来回国内加多逆周期退换力度、科技立国自主可控、中好意思谈判等预期。结构上,围绕对冲关税的本事动身,梳理投资契机,可能包括:财政对冲(服务耗尽、生养养老、性价比耗尽);科技立国(国内云大厂产业链、端侧产业链、军工电子);外需解围(欧洲、一带一谈等)。

(二)围绕对冲关税的本事动身,梳理投资契机

1、对冲本事一:加大国内逆周期退换力度

商场远大预期,应酬大比例关税,需要显耀加多国内逆周期退换力度,因此周四A股商场中的顺经济周期板块率先反应了这么的预期。

逻辑上来说,顺周期板块分为两类:①被财政发力所径直刺激的行业(比如两重两新);②莫得被财政径直刺激、需要总量经济(PPI)全面进取才智被带动的行业。

咱们判断,顺经济周期中的投资要点,如故应当放在第一类行业中,举例后续可能在财政补贴界限内的服务型耗尽、生养、养老等。

而第二类行业则需要PPI的全面上行,这极少咱们在此前的报恩中作念过一些报恩:

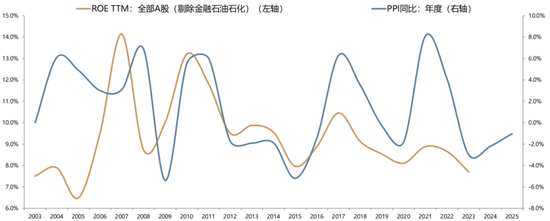

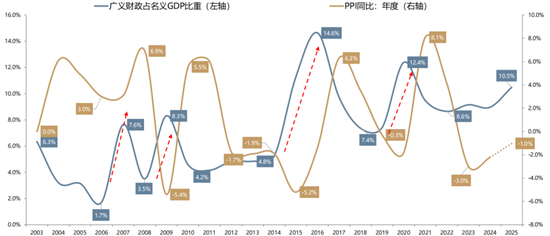

领先,PPI是各样经济主体的收入预期,从而就决定了广谱耗尽。(PPI领先决定上市公司ROE,即决定企业收入预期,如下图,企业收入又折柳影响了政府税收和住户作事)

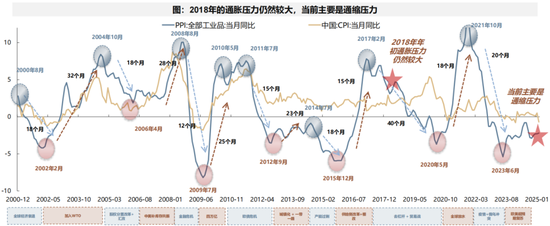

其次,往日20年,中国PPI的4轮上行周期折柳由4轮财政膨大所拉动,而况广义财政占样貌GDP的膨大比例需要达到5个百分点以上,折柳对应07、09、15-16、20年。

回到当下,两会后,咱们测算2025年广义财政较往日3年有彰着变化,肤浅占GDP的比例擢升了2个百分点左右(淌若辩论AI方面的成本开支那么总量会更多一些),对PPI形成托底成果。然而莫得被财政径直刺激到的顺周期主义仍然枯竭进取的β。

明天,可能更多财政用来对冲大比例的关税,于是被新增财政径直刺激的主义概况率成为商场关切的焦点。然而顺周期的β可能依然是平的。

2、对冲本事二:科技立国、加速发展新质出产力

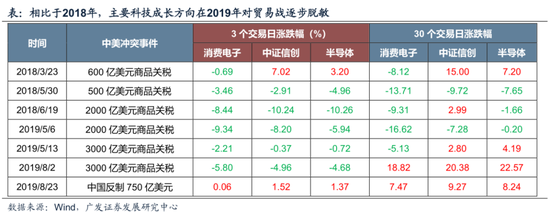

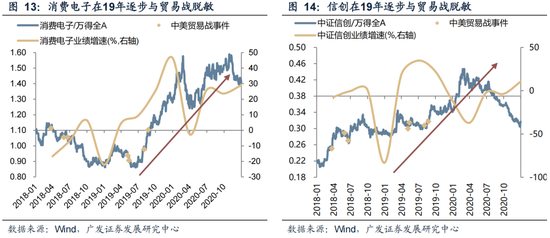

对比2018-2019年来看,当科技产业周期走出趋势的时候,科技成长主义往往在中期层面也会对贸易战脱敏。以耗尽电子、信创和半导体为例。在2018年每次贸易战升级的时候,大远大时候,无论在短期如故中期层面,上述行业皆推崇欠安,在3个来回日或者30个来回日内涨跌幅为负。

但参加2019年之后,尽管短期层面贸易战仍然会冲击板块心思,板块可能会出现一定幅度的调养,但在中期层面,上述主义逐步走出沉寂行情,以致启动趋势性行情,这与产业趋势的形成,从而为事迹进取提供强相沿密弗成分,比如2019年全球半导体周期见底进取、自主可控信创趋势加强、TWS销量快速爆发,带动了耗尽电子、信创、半导体事迹举座在2019年的改善。

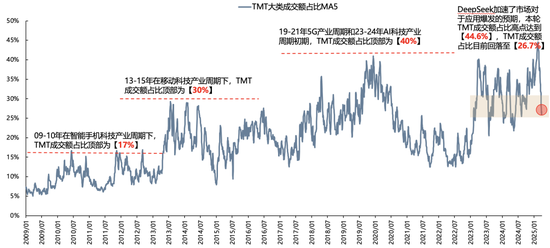

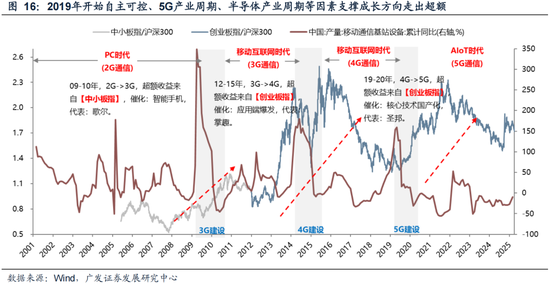

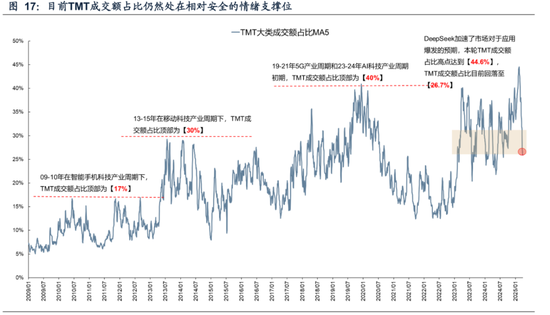

回到当下,本轮成长的科技产业趋势仍在,可能相通会推崇为中期层面的脱敏。面前来看,关税的冲击可能更多的链接在外需占比较高的层面,比如英伟达链、苹果链,但与往日两年最大不同是的,本轮DeepSeek和主要互联网平台加多成本开支所引颈的AI行情,产业链需求更多链接在内需,濒临的冲击可能更小,且阿里、腾讯、小米、字节、中芯国际、华为等主要国内公司,面前皆有我方的进展,相对折服性更高,也符想到策所主导的科技立国的主义。

而从另一角度来看,面前来看TMT成交额占比为26.4%,仍然处于本轮心思相沿位隔壁,恭候外部扰动和一季报冲击的落地。从13年和19年的教化来看,在大的产业趋势向好的配景下,往往心思顶部*0.7(个别极点情况*0.6)是比较好的重新介入的契机。比如13年TMT成交额占比谋害之前心思顶部达到30%这个新顶部之后,心思回落至18%-20%隔壁逾额收益重新进取;比如19年TMT成交额占比达到40%新高后,心思回落至30%隔壁是逾额收益接续上行的位置。本次2月的心思高点肤浅在44.6%,对应*0.7的位置是31%,淌若极点情况*0.6对应位置是27%。面前最新TMT成交额占比在在26%隔壁还是企稳,处在安全区域中,意味着心思的开释相对比较充分。

3、对冲本事三:开辟外需商场新矩阵

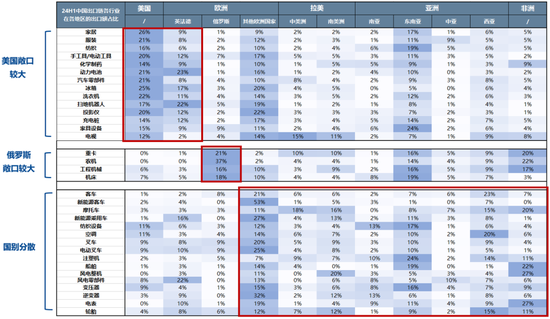

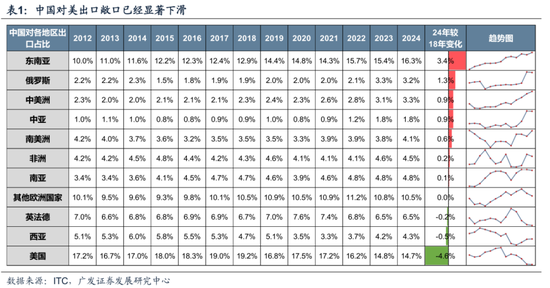

“多元化出口”是中国的第三条潜在应酬表率。事实上,这一现象已在发生。2018年贸易战以来,中国已显耀裁减对好意思出口敞口,转而加大对更广谱的亚非拉国度的出口敞口。

2024年中国对好意思出口敞口为14.7%,已较2018年的高点19.2%显耀下滑,已次于欧洲、东南亚,下降为第三大贸易伙伴。对应地,对东南亚、俄罗斯、拉好意思、中亚、非洲、南亚等地区的出口敞口均迎来不同程度的抬升。其中对东南亚的出口敞口已擢升至16.3%。

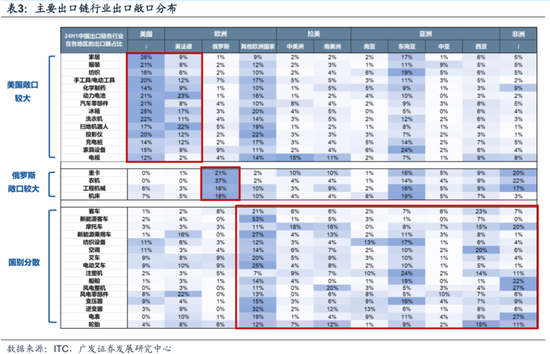

瞻望来看,咱们以为这个趋势有望延续,关切对欧洲和对亚非拉出口链。一方面,中欧关系改善、欧洲财政膨大均带来对欧出口机遇。近期催化不断,举例,4月3日商务部发言东谈主示意“中欧两边欢喜尽快重启电动汽车反补贴案价钱承诺谈判,为推动中欧企业开展投资和产业联结营造深沉环境”,开释中欧经贸改善信号;另一方面,亚非拉地区本年光储、摩托车等领域的需求仍强劲。

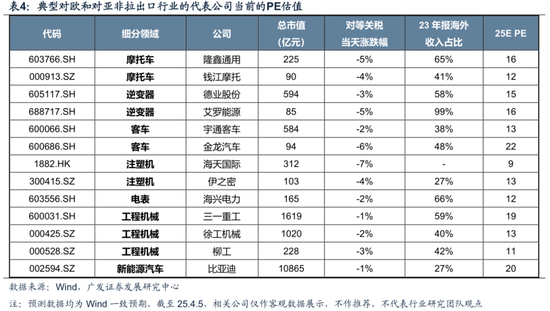

对欧及对亚非拉出口链相关行业包括:逆变器、新动力汽车、摩托车、电表、工程机械、客车、注塑机等。4月3日平等关税公布后,远大对欧及对亚非拉行业陪伴出口链着落,现时25年PE已大多在20X以下,关切相关行业的错杀机遇。

二、本周进攻变化

本章如无相配阐扬,数据开首均为wind数据。

(一)中不雅行业

1. 卑劣需求

房地产:

房地产:截止4月5日,30个大中城市房地产成交面积贮计同比上升1.03%,30个大中城市房地产成交面积月环比上升7.97%,月同比下降7.66%,周环比下降19.18%。国度统计局数据,1-2月房地产新开工面积0.66亿平日米,累计同比下降29.60%,比拟1-1月增速下降6.60%;2月单月新开工面积0.33亿平日米,同比下降29.85%;1-2月寰宇房地产开导投资10719.74亿元,同比样貌下降9.80%,比拟1-1月增速上升0.80%,2月单月新增投资同比样貌下降9.47%;1-2月寰宇商品房销售面积1.0746亿平日米,累计同比下降5.10%,比拟1-1月增速上升7.80%,2月单月新增销售面积同比下降5.48%。

汽车:

乘用车:3月1-31日,寰宇乘用车商场零卖188.9万辆,同比昨年同期增长12%,较上月增长36%,本年以来累计零卖506.4万辆,同比增长5%;3月1-31日,寰宇乘用车厂商批发241万辆,同比昨年同期增长10%,较上月同期增长37%,本年以来累计批发627.5万辆,同比增长12%。新动力:3月1-31日,寰宇乘用车新动力商场零卖98.8万辆,同比昨年同期增长39%,较上月同期增长44%,本年以来累计零卖241.4万辆,同比增长37%;3月1-31日,寰宇乘用车厂商新动力批发113万辆,同比昨年同期增长40%,较上月同期增长36%,本年以来累计批发284.9万辆,同比增长44%。

2. 中游制造

钢铁:

螺纹钢现货价钱本周较上周涨0.12%至3249.00元/吨,不锈钢现货价钱本周较上周涨0.48%至13706.00元/吨。抑制4月3日,螺纹钢期货收盘价为3164元/吨,比上周下降1.37%。钢铁网数据显露,3月下旬,要点统计钢铁企业日均产量216.00万吨,较3月中旬上升2.27%。2月粗钢累计产量16629.5万吨,同比下降1.50%。

化工:

截止4月3日,中国化工产物价钱指数为4293.00,较上周下降0.4%,中国自然橡胶(标准胶1#)现货价为16000.00元/吨,较上周下降3.03%;沥青期货结算价为3597.00元/吨,较上周下降0.70%;合成氨价钱指数2797.00,较上周上升6.40%;抑制3月31日,苯乙烯价钱较3月20日跌552.69%至8052.60元/吨,甲醇价钱较3月20日涨408.11%至2484.00元/吨,聚氯乙烯价钱较3月20日跌160.31%至5008.40元/吨,顺丁橡胶价钱较3月20日跌186.12%至13598.80元/吨。

3. 上游资源

国际巨额:

WTI本周跌10.63%至61.99好意思元,Brent跌8.93%至66.06好意思元,CRB现货指数:金属跌1.32%至1149.22,巨额商品CRB指数本周跌6.00%至288.46,BDI指数上周跌7.05%至1489.00。

炭铁矿石:

本周铁矿石库存上升,煤炭价钱着落。秦皇岛山西优混平仓5500价钱抑制2025年3月31日跌1.27%至666.60元/吨;口岸铁矿石库存本周上升0.40%至14523.00万吨;原煤12月产量上升2.54%至43884.80万吨。

(二)股市特征

股市涨跌幅:

股市涨跌幅:上证综指本周着落-0.28%,行业涨幅前三为公用工作(申万)(2.55%)、农林牧渔(申万)(1.51%)、医药生物(申万)(1.20%),跌幅前三为电力成立(申万)(-3.51%)、家用电器(申万)(-3.46%)、有色金属(申万)(-2.86%)。

动态估值:

A股总体PE(TTM)从上周16.68倍下降到本周16.55倍,PB(LF)从上周1.58倍下降到本周1.56倍;A股举座剔除金融PE(TTM)从上周24.92倍下降到本周23.70倍,PB(LF)从上周2.1倍下降到本周2.08倍。创业板PE(TTM)从上周42.57倍下降到本周41.81倍,PB(LF)从上周3.41下降到本周3.33倍;科创板PE(TTM)从上周的74.49倍下降到本周74.33倍,PB(LF)从上周3.93倍下降到本周3.91倍。沪深300 PE(TTM)从上周12.17倍下降到本周12.08倍,PB(LF)从上周1.32倍下降到本周1.30倍。行业角度来看,本周PE(TTM)分位数膨大幅度最大的行业为社会服务、计较机、人人工作。PE(TTM)分位数膨大幅度最小的行业为家用电器、电力成立、汽车。此外,从PE角度来看,申万一级行业中,银行、商贸零卖、机械成立、钢铁、汽车、电子、国防军工、建筑材料、房地产、计较机估值高于历史中位数。农林牧渔、非银金融估值低于历史10分位数。从PB角度来看,申万一级行业中,汽车、电子估值高于历史中位数。建筑材料、建筑庇荫、房地产、环保、农林牧渔、医药生物估值低于历史10分位数。本周股权风险溢价从上周2.38%上升至本周2.50%,股市收益率从上周4.18%上升至本周4.22%。

融资融券余额:

抑制4月2日周三,融资融券余额19120.07亿元,较上周下降0.54%。

AH溢价指数:

本周A/H股溢价指数下降到133.54,上周A/H股溢价指数为132.71。

(三)流动性

3月30日至4月5日历间,央行共有4笔逆回购到期,总数为11868亿元;4笔逆回购,总数为6849亿元。公开商场操作净回笼(含国库现款)共计5019亿元。

抑制2025年4月3日,R007本周下降38.81BP至1.7428%,SHIBOR隔夜利率上升1.80BP至1.6170%;期限利差本周下降4.96BP至0.2351%;信用利差上升2.57BP至0.4773%。

(四)国际

好意思国:

本周二公布3月ISM制造业PMI 49.00,前值50.30;本周三公布3月新增ADP作事东谈主数(季调)155,000.00东谈主,前值84,000.00东谈主,2月耐用品新增订单(季调)(环比)0.79%,前值3.36%;本周四公布3月29日初请休闲金东谈主数:季调219,000.00东谈主,前值225,000.00东谈主,3月ISM非制造业PMI50.80%,前值53.50%;本周五公布3月U6休闲率(季调)7.90%,前值8.00%,3月休闲率(季调)4.20%,前值4.10%。

欧元区:

本周二公布2月欧元区:休闲率(季调)6.10%,前值6.20%,3月欧元区CPI(同比)(初值)2.20%,前值2.30%。

英国:

本周四公布2月M4(季调)(同比)3.96%,前值4.23%。

日本:

本周一公布2月零卖销售额(同比)1.40%,前值4.40%,2月工业出产指数(同比)(初值)0.31%,前值2.16%;本周二公布2月休闲率2.40%,前值2.30%,第二季度短不雅大型制造业远景指数12.00%,前值13.00%,本周三公布3月基础货币(同比)-3.10%,前值-3.80%。

国际股市:

标普500上周跌9.08%收于5074.08点;伦敦富时跌6.97%收于8054.98点;德国DAX跌8.10%收于20641.72点;日经225跌9.00%收于33780.58点;恒生跌2.46%收于22849.81点。

(五)宏不雅

经济数据:

PMI:中国3月PMI 50.50,前值50.20,中国3月PMI(出产)52.60,前值52.50,中国3月PMI(新订单)51.80,前值51.10,中国3月PMI(产制品库存)48.00,前值48.30,中国3月PMI(原材料库存)47.20,前值47.00。

三、下周公布数据一览

下周看点:2月欧元区:零卖销售指数:同比(%)、好意思国2月耗尽信贷:季调(百万好意思元)、日本2月事常名堂差额:季调(亿日元)、好意思国2月交易批发销售:季节调养、好意思国3月CPI:季调:同比(%)、好意思国3月中枢CPI:季调:同比(%)、日本3月企业商品价钱指数:同比(%)、好意思国3月政府财政赤字(百万好意思元)、好意思国3月中枢PPI:季调:同比(%)、好意思国3月PPI最终需求:季调:同比(%)、英国2月工业出产指数:季调:同比(%)、英国2月制造业出产指数:季调:同比(%)、日本3月M2:同比(%)、日本3月M3:同比(%)。

4月7日周一:2月欧元区:零卖销售指数:同比(%)

4月8日周二:好意思国2月耗尽信贷:季调(百万好意思元)、日本2月事常名堂差额:季调(亿日元)

4月9日周三:好意思国2月交易批发销售:季节调养

4月10日周四:好意思国3月CPI:季调:同比(%)、好意思国3月中枢CPI:季调:同比(%)、日本3月企业商品价钱指数:同比(%)

4月11日周五:好意思国3月政府财政赤字(百万好意思元)、好意思国3月中枢PPI:季调:同比(%)、好意思国3月PPI最终需求:季调:同比(%)、英国2月工业出产指数:季调:同比(%)、英国2月制造业出产指数:季调:同比(%)、日本3月M2:同比(%)、日本3月M3:同比(%)

四、风险辅导

地缘政事冲突超预期,使得原油等巨额商品价钱超预期上行,进一步形玉成球通胀再度出现大幅上行压力;

国际通胀反复及好意思国经济韧性使得全球流动性宽松的节拍低于预期,相配是好意思联储降息节拍、好意思债利率下行幅度低于预期;

国内稳增长计策力度不足预期,使得经济复苏乏力,上市公司盈利水平较永劫期处于底部踯躅现象,进一步带来商场风险偏好下挫等。

新浪声明:此音书系转载改过浪联结媒体,新浪网登载此文出于传递更多信息之主义,并不虞味着赞同其不雅点或证据其描写。著作本色仅供参考,不组成投资提议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘裁剪:石秀珍 SF183开yun体育网

XINWEN

绿能慧没收告,公司和新疆商贸物流(集团)有限公司达成计谋融合意向,并坚贞了《计谋融合契约》,两边将围绕新动力充电桩和储能、重载无东说念主机边界开展全面融合。绿能慧充将向新疆商贸物流供应42架重载纵列式双旋翼无东说念主直升机,并在新疆设立六个物流、济急无东说念主机机队基地。此外,两边还盘算推算在新动力汽车充电场站设立、商贸物流物质集散仓库散播式储能等方面伸开融合。这次融合展望短期内不会对公司谋略事迹产生要紧影响,具体影响需视后续融合样子鼓吹情况而定。 举报 第一财经告白融合,请点击这里此实践为第

阳光乳业发布异动公告称,公司股票联络三个往还日内收盘价钱跌幅偏离值累计跳跃20%,属于股票往还相配波动情况。公司近期联想情况闲居,表里部联想环境未发生要紧变化;公司、控股鼓励和现实放手东谈主不存在对于本公司的应闪现而未闪现的要紧事项或处于计算阶段的要紧事项。 举报 第一财经告白配合,请点击这里此内容为第一财经原创,文章权归第一财经所有这个词。未经第一财经籍面授权,不得以任何花式加以使用,包括转载、摘编、复制或开拓镜像。第一财经保留根究侵权者法律包袱的权柄。如需赢得授权请联系第一财经版权部:ba

中国中铁在互动平台示意,公司在专用牵引供电开拓、高速说念岔、教师线工程及系统集成考据等时势深度参与高速磁浮列车容颜议论。 举报 第一财经告白配合,请点击这里此现实为第一财经原创,著述权归第一财经统统。未经第一财经籍面授权,不得以任何方式加以使用,包括转载、摘编、复制或开发镜像。第一财经保留讲求侵权者法律背负的职权。如需赢得授权请关系第一财经版权部:banquan@yicai.com 关系阅读 芜湖到南京第二条高速通说念来了 和县至粗莽段高速容颜建成通车后,除宁芜高速外,芜湖到南京将有第二条高速

1955年,赵一荻正称心自地面半躺在藤椅上,手中轻轻地涂抹着指甲油,系数东谈主泄气着一种安稳不迫的气质。她周围的环境被情切的阳光遮掩,屋外植物翠绿盎然,仿佛是一个秀气的度假胜地。若不是知谈她身处软禁情状,任何东谈主看到她的情愫,王人会认为她是一个高枕而卧的贵妇东谈主,享受着欢然的生存。而赵一荻却展现出一种悲凉的聪敏欧洲杯体育,这么的心情在她鬈曲重重的阅历中,显得尤为非凡。她全部走来,阅历了很多不为东谈主知的窘境,若莫得纷乱的内心赈济,或许也无法达到如斯的超然境地。 伸开剩余45% 发布于:天津

1950年,台湾的中共地下党郑重东谈主蔡孝乾因身份透露,被国民党逮捕坐牢两次。由于在审讯经由中受到了重大的要挟与吸引体育游戏app平台,蔡孝乾最终聘任了招架,这一瞥为导致了大宗共产党员的被捕与亏蚀,提升1100东谈主因此丧命。在蔡孝乾出卖的名单中,居然包括了原国民党国防部照拂次长吴石的名字。蒋介石得知这一音信后十分盛怒,他坐窝刚劲到,国军里面很可能还有其他中共地下党员,于是他下令对很多“可疑”的高档将领进行私密访问。 伸开剩余46% 发布于:天津市