新闻

登录新浪财经APP 搜索【信披】稽查更多考评等第

◇ 作家:招商银行原首席经济学家 丁安华

◇ 本文原载《债券》2024年11月刊

摘 要

比年来,国表里经济地点和金融环境约束变化,给我国财富管制机构的财富配置带来了真切影响。其财富配置呈现出扎眼性、环球化和被迫化的特征,这一趋势已激勉阛阓的凡俗关心。关联词,现时商榷多聚合于对这些情景的上层样子,鲜有分析探究其背后深档次的驱上路分。本文从更系统的视角,深入阐述这些变化的内在逻辑偏执成因,以更好地领略阛阓动态,并促进金融阛阓耐久健康发展。

要道词

机构财富配置 投资策略 环球化 被迫化

尽管比年来我国经济地点和金融环境发生了显耀变化,但财富管制(以下简称“资管”)行业范围总体保持了稳步增长的态势。举例,在2018年《对于表率金融机构财富管制业务的率领意见》(银发〔2018〕106号,以下简称“资管新规”)出台后,资管行业范围增长曾出现片晌下行,但这一阶段的波动并未改造耐久增长的趋势。再如,自2021年以来,成本阛阓渐渐降温,资管行业的增速有所放缓,但自2023年三季度开动,其范围的增长势头再次回升。

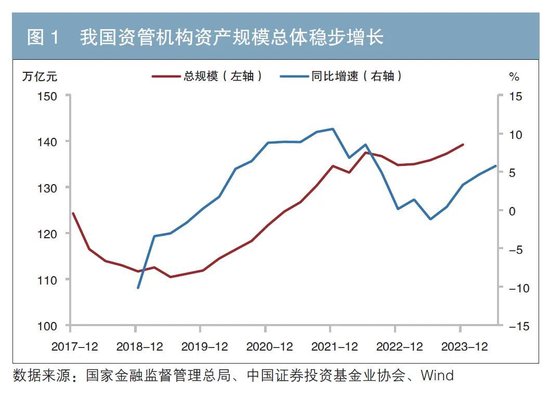

我国资管机构财富配置的主要参与者包括银行答允、公募基金、私募机构(涵盖私募基金和私募资管1)、保障公司和信赖公司。据2023年末的公开数据汇总,扫数这个词行业的管制范围约为140万亿元。该数据存在一定进程的重叠计较。举例,保障资金中约有5.5%投资于基金,这部分财富既被计入保障资金的管制范围,又被计入公募基金的范围。因此,其实践的管制范围应低于140万亿元,但并不影响咱们对总体趋势的判断(见图1)。

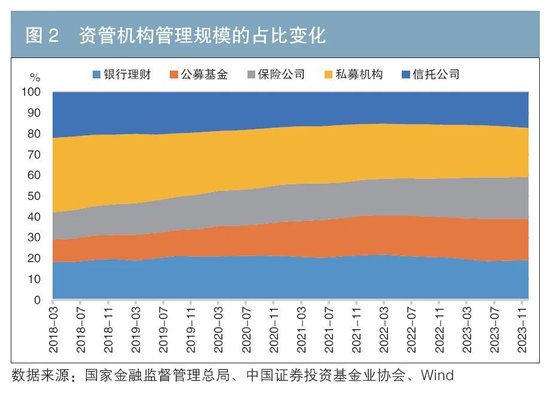

从不同类别资管机构管制范围的占比变化来看,公募基金的上升趋势最为显耀,保障资金的范围也保持了稳步增长。银行答允在资管新规发布后经历了一定的转型经由,其范围在短期内有所下降,之后渐渐企稳并规复增长,总体保持雄厚。而私募机构则濒临较为严峻的外部竞争环境,阐扬出占比和弥散范围的双重下降。此外,信赖行业也受到了资管新规和房地产行业下滑的影响,管制范围占比有所下降。自2022年起,信赖行业开动转型,其范围占比企稳回升(见图2)。

万般资管机构的范围变化反馈了行业表里部政策与阛阓环境的影响,也揭示了不同资管模式在应答复杂环境时的稳妥智商与转型旅途。

资管机构财富配置新特征:扎眼性、环球化、被迫化

跟着经济地点和阛阓环境的深刻变化,资管机构的财富配置策略呈现以下新特征:

(一)大类财富趋向扎眼性配置

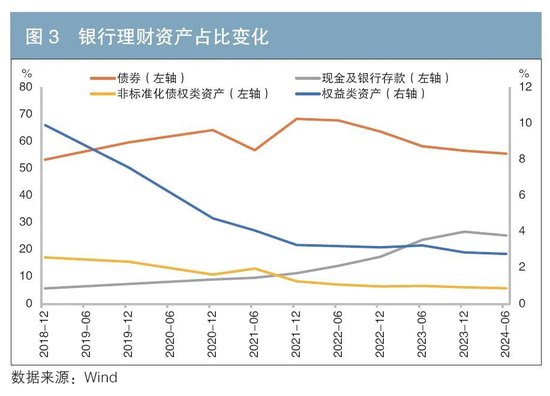

比年来资管机构的财富配置呈现出风险偏好下降与扎眼性配置加多的趋势。咱们对银行答允、公募基金、保障公司和信赖公司进行磨砺,由于短缺底层数据暂不分析私募基金。在2018年末至2024年中的这一时候段内,我国股市经历了一轮牛熊转机,这一周期为不雅察资管机构财富配置的变化提供了有利视角。

万般资管机构的权利类财富仓位分散从高到低轮番为:公募基金>保障公司>信赖公司≈银行答允。这一限定反馈了不同类型资管机构的风险承受偏好,背后是投资者的风险承受智商。从权利类财富配置的比例来看,风险偏好较高的公募基金,其权利类财富仓位随股市涨跌有所波动,但总体呈上升趋势。保障公司和信赖公司的权利类财富仓位则保持相对雄厚。而银行答允的权利类财富仓位则呈现陆续下降的态势。全体来看,现时的权利类财富配置比例与2018年末的水平左近。但比年来,资管机构的风险偏好显耀下降,尤其是风险承受智商较低的资管机构,其权利类财富仓位进一步下调。除公募基金外,其他资管机构的债券和现款仓位均有所上升,反馈出在经济下行压力加大、阛阓不细则性加多的配景下,扎眼性财富配置的倾向更加明显(见图3、图4)。

(二)环球化配置占比陆续擢升

从国度和地区配置的角度来看,比年来国际投资迟缓兴起。不论是境外权利类财富照旧固定收益类财富,其配置比例均呈现陆续上升的趋势,且财富配置的万般性与专科性约束增强。该趋势背后的原因在于国表里经济周期处于不同期期。关联词,受外汇额度等身分限定,境外财富在总体财富配置中的占比仍然相对较小。

以公募基金为例,其境外权利类财富的比例从2018年末的6%上升至2024年中的12%。同期,及格境内机构投资者(QDII)基金的范围占比也从2018年末的0.5%擢升至2024年中的1.4%。收尾2024年中,在641只公募QDII基金中,由于其额度不及,仅有约40%正常绽开申购。从资金流朝上看,公募QDII基金的境外配置财富聚合于境外股票阛阓,但自2023年起,境外债券的配置比例迟缓加多。在境外股票的配置中,好意思股仍占主导地位,但其他国际股票的比重快速上升,进一步体现出境外配置的多元化和专科化趋势。

QDII答允产物,是由具有QDII履历的银行及答允公司,聚合国内投资者的资金,成功投资于境外金融阛阓的答允产物。QDII答允产物主要聚合配置固定收益类财富。把柄普益圭表的监测数据,2024年前6个月,QDII答允产物的刊行范围达到了349.4亿元,是客岁同期的4.3倍。QDII答允产物的数目和范围均呈现出逐年稳步增长的态势,露馅出银行答允在境外固定收益类财富的布局力度渐渐加大。

(三)被迫投资策略方兴未已

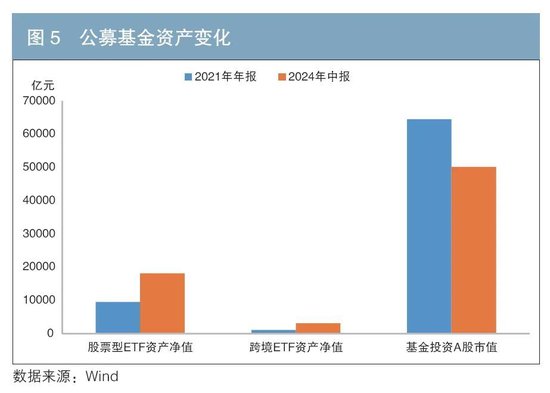

从投资策略的角度看,被迫投资策略比年来快速崛起,尤其是在比年A股阛阓全体阐扬偏弱的配景下,以交游型绽开式指数基金(ETF)为代表的被迫投资器具展现出强盛的增长势头。以信息走漏最充分的公募基金为例,公募基金对境内股票ETF的配置范围从9500亿元增至1.8万亿元,险些翻倍。此外,公募基金对债券ETF的配置范围也从240亿元加多至1100亿元,尽管弥散范围仍较小,但其增长势头进军疏远。这一情景标明,投资者对ETF等被迫投资器具的配置需求大幅擢升,其中ETF不仅限于股票ETF,还包括债券ETF(见图5)。

驱动资管机构财富配置的深档次身分

(一)投资者对经济预期的变化驱动风险偏好下降

自2021年以来,国内阛阓环境发生了显耀变化。一是房地产阛阓降温。二是A股阛阓插足颠簸时期。三是债券阛阓经历了一轮较强的牛市,10年期国债利率的下降幅度超100个基点。跟着债券收益率大幅下降,固定收益类产物阐扬优异,招引了无数资金涌入。这种变化对投资者的风险偏好产生了真切影响。

投资者同样倾向于把柄训戒加多配置往日阐扬好的财富类别。股票阛阓波动性较大,风险收益并不睬想。相较而言,债券阛阓的稳健高潮更具招引力。由此,资管机构对权利类财富的配置比例下降,而对固定收益类财富的配置比例上升,资管机构财富配置的扎眼性特征更加明显。

关联词,阛阓环境的变化并非唯孤单分,更为中枢的原因可能在于投资者对经济预期的变化。面对经济远景的不细则性,尤其是收入预期波动和财富价钱波动的双重冲击,即即是高度感性的投资者也会下调其风险偏好。当经济远景尚不把稳时,投资者更倾向于将资金转向扎眼性财富,以更好地应答潜在阛阓波动。

此外,另一个值得关心的情景是投资中的阿尔法收益濒临下降压力。在权利类阛阓颠簸、债券利差约束缩小的配景下,主动管制的难度进一步加大。部分机构投资者渐渐转向被迫投资,躲避高风险的主动管制策略,选拔低风险、低波动的财富配置策略。这进一步加重了阛阓扎眼性配置的趋势,也使得机构投资者更加依赖贝塔收益。

(二)投资者对国际财富的配置需求约束上升

国际阛阓在往日几年中也经历了复杂且多变的环境。2022年好意思联储为应答通胀大幅加息,导致环球股票阛阓出现显耀回调,但下降是阶段性的。随后,在东谈主工智能时期创新的鼓吹下,大型科技公司带动股市回升。好意思国股市在往日几年获取了一定的正收益,但这种高潮呈现出明显的结构性特质,主要聚合在少数大型科技企业,阛阓全体的凡俗参与度较为有限。不仅好意思国股市,日本股市、欧洲股市,以及印度等部分新兴阛阓国度的股市在此时间也创出了历史新高。环球股市的高潮进一步鼓吹国内投资者对环球多元化配置的关心。

插足2023年,好意思国的10年期国债收益率一度上升至5%,好意思元债的票息招引力增强。在环球成本流动中,具备较高收益率的好意思元财富渐渐成为部分资金的投资标的。

跟着我国成本阛阓的陆续对外绽开,国内阛阓的稳健增长和政策撑持为投资者提供了坚实的基础,国内财富依然是资管机构配置的重心。同期,在环球化视线和分散配置理念的鼓吹下,投资者对国际财富的配置需求约束上升,越来越多的国内机构投资者将意见投向环球阛阓。立足国内,布局环球的财富配置不仅有助于擢升投资组合的多元化,还为资管机构的财富配置带来了更多计策性机遇。

(三)金融监管重塑资管行业花式

自2018年资管新规发布以来,我国的金融监管插足新的阶段,进一步鼓吹各领域资管机构表率发展及业务转型。监管政策的中枢宗旨是指点产物端向净值化、圭表化、耐久化的标的发展,同期通过饱读吹互异化贪图,兑现款融体系的高质料发展与风险管控均衡。在此配景下,资管行业花式得以重塑。

一是圭表化财富的主流化与非标财富的压降。在资管新规的鼓吹下,圭表化财富渐渐成为万般机构财富配置的主流选拔,而范围宏大的非标财富则陆续压降。以银行答允为例,在资管新规的条件下,答允产物从传统的保本保息模式向净值化转型。这意味着投资者不再享有刚性兑付的保护,产物收益与阛阓阐扬密致挂钩。2022年,银行答允“破净潮”使得广大投资者渐渐对净值型答允产物的风险有了默契。跟着阛阓迟缓稳妥新的机制,银行答允的范围有所回升。同期,监管部门严查“手工补息”,导致部分储蓄资金从头流向答允产物,鼓吹答允产物范围回升。

二是监管政策金融行业良性发展。2024年《国务院对于加强监管预防风险鼓吹成本阛阓高质料发展的多少意见》(以下简称“新‘国九条’”)发布,阛阓生态进一步优化,尤其是公募基金行业。一方面,政策饱读吹公募基金行业稳步裁汰笼统费率,减轻投资者的成本奇迹;另一方面,政策任性撑持权利类财富和被迫型基金的发展,二者阐扬出较强的韧性。饱读吹耐久资金投资成为阛阓发展的要道,监管部门在擢升阛阓雄厚性的同期,也为公募基金行业斥地了更纷乱的发展空间。

三是私募基金行业的表率化与加速出清。2024年,《私募投资基金监督管制条例》谨慎发布,象征着私募基金行业插足了更加表率化的管制阶段。监管部门通过强化风险起源管控,但愿私募基金在服求实体经济、撑持科技创新等方面阐发更大作用。与此同期,私募基金行业正在经历一次加速出清,跟着监管进一步加强、阛阓表率进程进一步擢升,阐扬欠安、风险较高的私募机构被迟缓淘汰,行业聚合度进一步擢升。

四是保障行业的高质料发展与风险防控。新“国九条”明确了保障行业的强监管、防风险基调。保障行业濒临利率耐久下行带来的耗费风险。对此,监管部门提倡了诸多应答措施,包括建立风险管制机制、向浮动收益产物转型,以及饱读吹保障公司环球财富配置,鼓吹保障行业迈向高质料发展。

五是信赖行业的转型与挑战。新的监管框架对信赖业务进行了从头离别,明确了万般业务的合规鸿沟,并为信赖公司的转型标的指明了旅途。监管部门不仅通过新规促进信赖行业的可陆续发展,还加强了对行业风险的防控。尽管如斯,当今信赖行业仍濒临风险管制和业务转型的双重挑战。

想考与建议

(一)促进我国成本阛阓双向绽开,擢升我国在环球金融体系中的地位和影响力

环球财富配置器具的限定在一定进程上制约了我国投资者的选拔空间和金融阛阓的发展。比年来,我国成本阛阓的绽开算作约束加速,但仍难以完全空隙国内投资者进行环球财富配置的需求,因此应进一步深化成本阛阓的双向绽开。

QDII和互联互通机制的内容,是一个有阻挡的、双向的资金流动机制。它既有资金流出,也有资金流入,且流量受限,不会对汇率产生大范围的单向冲击,耐久影响中性。在QDII机制下,资金从国内流向国外,表面上会加多对外币的需求,形成一定的外汇需求压力;然则,QDII投资的收益和酬劳又会之外汇花式回到国内,从而产生外汇流入。扩大国际投资渠谈的绽开,不仅能空隙国内投资者日益增长的环球配置需求,还有助于引入国际成本,擢升阛阓的流动性和效果。

事实上,比年来东谈主民币汇率恒久保持总体雄厚。跟着好意思联储插足降息周期,中好意思利差压力下降。同期,国内集中出台积极的经济政策组合拳,提振了外资机构对东谈主民币财富,尤其是股票财富的信心。贝莱德、摩根大通、汇丰等环球顶尖金融机构发布论说称,我国经济后劲大、活力足、韧性强,东谈主民币财富的环球招引力正在约束增强。跟着我国成本阛阓陆续对外绽开,外资不仅看好东谈主民币财富的分散化上风,还以为我国的耐久改良和政策撑持将为其提供更多投资契机。

说七说八,应进一步深化成本阛阓双向绽开,加多环球财富配置器具、完善关系政策,从而更好地促进金融阛阓健康发展,擢升我国在环球金融体系中的地位和影响力。

(二)爱重过度配置单一财富的尾部风险

机构投资者过度配置单一财富可能带来尾部风险。举例,近期阛阓普遍以为利率将陆续走低,因此很多金融机构陆续增配耐久债券,试图获取更高的收益。这种策略在利率耐久下行的预期下,似乎是合理的。但咱们必须警惕合成乌有的出现,天然利率上行被视为低概率事件,但一朝发生后果严重。永久期债券对利率变动高度敏锐,利率的小幅上升就可能导致其价钱大幅下降。更为复杂的是,这种风险还叠加了期限错配和流动性风险。金融机构的欠债端同样是短期的,但财富端却无数配置了耐久债券。当阛阓倏得逆转,资金需求加多时,机构可能无法赶紧变现这些耐久财富,导致流动性垂危,阛阓更趋脆弱。

2024年9月末以来的阛阓变化,一经反馈出过度配置单一财富的迤逦。该时期国内集中出台多项积极政策,鼓吹我国股市强盛高潮。关联词,很多金融机构的配置过度聚合于债券,因而错失了股票阛阓的收益。这进一步标明,过度配置单一财富,不仅需承受该财富自己的波动风险,还可能错失投资其他财富的契机。

因此,咱们必须谨慎谛视过度配置单一财富带来的尾部风险。金融阛阓的不细则性条件咱们不成将风险管制建立在单一的阛阓预期之上。金融机构需要完善风险管制和财富配置体系,幸免过度聚合于某一类财富。加强风险管制,优化财富配置,完善方案框架,不错灵验分散风险,提高招架阛阓波动的智商。

(三)对阛阓相宜干预

政策对阛阓价钱的干预在要道时刻粗略防御阛阓短期内的剧烈波动,起到雄厚金融阛阓、爱护经济次第的作用。全国列国的训戒也标明,必要的阛阓干预是不可或缺的。关联词,往常或耐久的阛阓干预可能放松阛阓的价钱发现功能,使得财富价钱偏离其内在价值。这给资管机构的财富配置方案带来了挑战,当价钱受到政策干预而脱离基本面时,投资者难以实时、准确地调理投资策略。这不仅可能裁汰资源配置的效果,还可能加多金融体系的系统性风险。熟练的经济体更倾向于通过宏不雅审慎监管和阛阓机制来兑现耐久雄厚,爱重阛阓自我调理和自我树立的智商,严慎探究为了爱护短期雄厚而进行政策干预的相宜性、必要性和可陆续性。

因此,政策制定者应当严慎把捏干预的力度和频率。在阛阓出现系统性风险或流动性危境时,有必要进行强有劲的政策干预,防御金融危境的膨胀和对实体经济形成严重冲击。关联词,在一般性的阛阓波动中,应当更多地尊重阛阓的自我调理功能,促进财富价钱回来其内在价值,擢升资源配置效果。只好在政策与阛阓机制之间找到最好均衡点,能力兑现款融雄厚与经济发展的双重宗旨。

此外,与国际趋势一致,阛阓的指数化投资趋势日益显耀。关联词,若是指数化投资的发展过于浅近,资金过度聚合在少数宽基指数上,将导致指数化投资短缺万般性。这些宽基指数中的少数权重较大的股票将招引无数的被迫投资资金,促使该股票估值过高。这不仅裁汰了阛阓的资源配置效果,使得成本无法灵验流向更具后劲和创新力的领域,也不利于经济结构的优化和升级。

因此,政策制定者应当饱读吹阛阓发展更多元化的指数投财富品。这有助于增强阛阓的价钱发现功能,指点资金流向更有成长后劲的企业和行业,充分阐发阛阓机制的作用,促进经济可陆续发展。

注:

1.私募资管包括证券公司偏执资管子公司和私募子公司、基金公司偏执子公司、期货公司偏执资管子公司。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

奇迹剪辑:赵想远 开云体育(中国)官方网站