汽车

当2025年终末一个月的日期翻过,中国汽车市集交出了一份充满张力的年终答卷。12月看成年度销量冲刺的弱点节点,既延续了政策运行下的奢华高涨,又呈现出技能迭代与市集神气重构的深层变革。数据裸露,当月世界乘用车市集零卖量虽同比前年同期有所回落,但新能源汽车以60.6%的零卖渗入率再创佳绩,全年累计零卖突破1200万辆,同比增长18%的亮眼发达,印证了中国汽车产业向新能源转型的刚毅圭表与强劲韧性。这场岁末收官战,早已超越单纯的销量比拼,成为车企技能实力、策略布局与市集顺应才调的概括订正,更预示着2026年行业发展的全新航向。

政策与需求双向赋能年末车市献艺冲刺解围

2025年12月的车市热度,始于政策窗口期的催化,归于奢华需求的感性开释。跟着2026年新能源汽车购置税政策诊疗进入倒计时,“赶末班车”成为联贯全月的奢华干线——自2026年1月1日起,购置税补贴将收窄为减半征收,最高减税额降至1.5万元,这意味着一辆20万元的新能源汽车来岁购车老本将加多约1万元。在此配景下,近20家车企纷繁推出“跨年购置税差额补贴”兜底政策,广汽集团、小鹏汽车、鸿蒙智行等品牌均答应,12月31日前锁单用户若因非个东说念主原因跨年录用,可享受最高1.5万元补贴,部分品牌更将补贴时限延迟至2026年2月14日,以政策细目性对冲奢华悲痛。

地点政府与金融机构的协同发力,进一步放大了政策红利。四川省安排1.5亿元专项资金披发汽车奢华券,可疏导报废更新或置换补贴使用;湖南省通过摇号披发购车补贴券,广东佛山推出汽车优品奢华券,造成“中央政策+地点配套”的补贴矩阵。金融端,邮储银行、安祥银行等推出年化利率低至0%的购车低息贷款,实现“本日央求、本日放款”,有用箝制了奢华门槛。多厚利好共振下,奢华者购车有谋略周期显赫镌汰,12月第二、三周乘用车日均零卖量环比分辩增长9%、9%,呈现出“月初蓄力、月中爆发”的增长弧线。

值得存眷的是,这场冲刺并非浅薄的“价钱战内卷”,而是车企针对不同市集需求的精确施策。一线城市中,新能源汽车凭借限购政策上风与完善的充电基础弱点,成为换购主力,比亚迪汉EV、特斯拉ModelY等中高端车型络续热销;二线城市则聚焦通勤刚需,祯祥星河系列、广汽埃安Y等兼具性价比与实用性的车型销量快速增长;三四线城市及州里市集,上汽通用五菱宏光MINIEV等初学级新能源车型凭借低门槛上风,实现市集下千里,成为销量新增长点。这种区域互异化的增长神气,既体现了政策教唆的精确性,也反馈出车企对市集需求的深度泄漏。

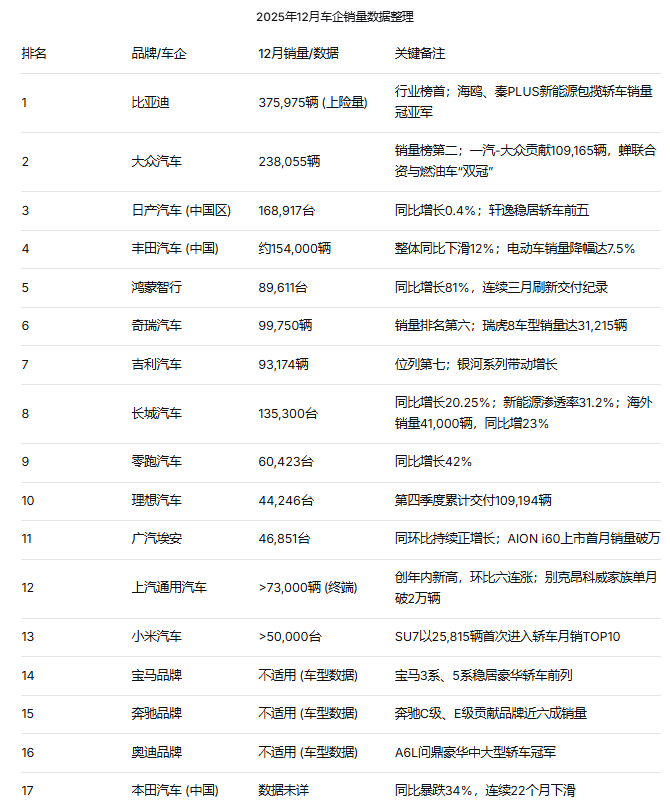

在这场年末冲刺中,合股品牌展现出分化的市集韧性,大家、日产、丰田等头部企业凭借熟练的产物矩阵与渠说念上风死守阵脚,而部分品牌则濒临转型压力。大家汽车以238055辆的收货位居12月销量榜单第二,旗下朗逸以39607辆的销量重返轿车销量前三,帕萨特也斩获31208辆的亮眼收货,两款车型均凭借德系品性与末端优惠政策,成为燃油车市集的中坚力量。其中一汽-大家发达尤为凸起,12月单月销量达109165辆,旗下大家品牌、奥迪品牌(含入口车)、捷达品牌分辩孝顺约73966辆、34988辆、2011辆销量,凭借这一庄重发达,一汽-大家不仅蝉长入资车企销量第一、燃油车销量第一“双冠军”,更成为国内首个产销突破3000万辆的乘用车企业。

日产汽车中国区12月销量达168917台,同比增长0.4%,实现逆势增长。其中东风汽车有限公司乘用车行状板块(含东风日产和东风启辰)销量144286台,同比增长0.5%,东风日产单月销量132883台,同比增长2.8%,连气儿九个月保持增长态势;轻型商用车行状板块销量22157台,同比增幅高达12.9%,东风汽车股份有限公司与郑州日产分辩同比增长20.6%和环比增长19.6%。产物层面,日产第七代天籁ALTIMA、轩逸系列、奇骏、逍客等车型均创下12月最好销量记载,其中轩逸以37272辆的收货稳居轿车销量前五,成为日系轿车的中枢销量援助。

丰田中国市集呈现结构性分化,一汽丰田12月销售75896辆,全年累计销量达到805518辆,连气儿三年实现增长,全新第六代RAV4荣放、全新bZ5、新款卡罗拉等焕新车型成为销量援助。但丰田中国全体12月销量为15.4万辆,同比下滑12%,电动车销量降幅更是达到7.5%,高于全体销量下滑速率,反馈出其在新能源转型中的适配压力。本田中国市集则濒临更大挑战,12月销量同比暴跌34%,连气儿22个月下滑,广汽本田、东风本田部单干厂实施停产或减产,CR-V、雅阁等主力车型销量较巅峰期间大幅回落,新能源车型e:NS2、极湃2月销仅一两百台,在新能源市集难以造成竞争力。

上汽通用汽车凭借精确的产物策略实现逆势增长,12月晦端销量破7.3万辆(含出口),创年内新高,环比实现六连涨。其中别克昂科威家眷发达尤为亮眼,12月单月销量突破2万辆大关,达20643辆,昂科威Plus录用13540辆,同比大涨198.2%,成为15-20万元市集2.0TSUV的销量冠军;别克君越2025白金款12月晦端销量5940辆,环比增长29%,同比大涨105.5%。豪华品牌阵营中,凯迪拉克全新XT512月录用6163辆,同比大涨114%,环比增长56.7%,在豪华中大型SUV市集排行第四;全新CT512月销量5668台,环比增长6.8%,踏进豪华中型轿车细分市集第四位,中高配车型占比超六成,末端成交价超越同级竞品奥迪Q5L和良马X3。

自主品牌中,长城汽车与广汽埃安的发达成为政策窗口期的亮点。长城汽车12月销量达13.53万台,同比增长20.25%,其中新能源销量4.2万辆,环比增长17%,同比增长42%,新能源渗入率栽培至31.2%,环比加多2.9个百分点。分品牌来看,哈弗品牌孝顺8.3万辆,坦克品牌销量2.2万辆,环比增长显赫,国外市集更是发达强劲,12月国外售量4.1万辆,同比增长23%,全年国外售量45万辆,同比增幅达43%,成为进击增长引擎。广汽埃安12月全球销量46851台,同环比络续正增长,第三款全球策略车型AIONi60上市首月销量即破万,凭借纯电与增程双能源遴荐、1240km概括续航等产物上风,成为年青家庭与齐市通勤族的新宠,品牌同步推出限时保障补贴与置换补贴政策,进一步刺激奢华需求。

燃油车市集在12月的韧性复苏,离不开合股品牌与自主品牌的共同发力。面对购置税减半政策到期的终末窗口期,大家、日产、上汽通用等车企将要点转向刚需场景,针对家庭用户、网约车等需求,推出大空间、低油耗的定制化车型。数据裸露,12月纯燃料轻型车坐褥虽同比下跌25%,但在网约车和物流车细分市集,燃油车凭借补能便利性和维修老本上风仍占据进击份额。这种“新能源占高端、燃油车守刚需”的互异化竞争神气,象征着中国车市从“替代竞争”进入“互补共生”的新阶段。

技能运行神气重塑智能与绿色引颈曩昔标的

要是说政策是12月车市的“短期引擎”,那么技能纠正与产物升级则是援助销量增长的“长期内核”。当月销量数据的背后,是新能源汽车技能熟练度的全面栽培,更是智能网联技能从“观点”走向“实用”的弱点最初。12月新能源汽车续航里程大批突破600公里,部分高端车型续航超800公里,新一代固态电板的大界限运用,将充电时刻压缩至15分钟以内,绝对缓解了奢华者的里程蹙悚;而刀片电板、DM-i混动等中枢技能的络续迭代,让产物可靠性与经济性进一步栽培,成为销量增长的坚实基础。

自动驾驶技能的合规商用,成为12月车市最具里程碑道理的事件。12月20日,重庆为长安汽车颁发世界首块L3级自动驾驶专用认真号牌;12月23日,北京为北汽极狐阿尔法S(L3版)披发首批试点号牌,象征着中国自动驾驶迈入“合规商用”新阶段。政策与技能的双重突破,径直带动了智能车型的销量增长:长安深蓝SL03凭借L3级自动驾驶试点阅历,成为中高端市集黑马;比亚迪在深圳开展L3级全面内测,累计完成超15万公里说念路考据,其宋PLUS新能源、秦L等车型络续热销,当月以375975辆的上险量高居行业榜首(不含仰望、腾势和方程豹品牌),海鸥、秦PLUS新能源等车型分辩以48754辆、40709辆的收货包揽轿车销量冠亚军;小鹏汽车凭借升级后的XPILOT智能辅助驾驶系统,P7i车型销量稳步增长,更研究2026年推出L4级圭表量产车型。

头部车企的技能布局,正在重塑市集竞争神气。12月新能源汽车销量前十榜单中,自主品牌占据八席,比亚迪、祯祥、奇瑞、长安等原土车企凭借技能积蓄与产物矩阵上风,造成清亮领跑态势。祯祥汽车以93174辆位列第七,星河系列凭借智能化与性价比兼具的产物力带动增长;奇瑞汽车以99750辆排行第六,星途品牌在高端市集的突破收效显赫,瑞虎8车型销量高达31215辆;理思汽车聚焦家庭出行需求,以增程式技能处置里程蹙悚,12月录用量达44246辆,第四季度累计录用109194辆,历史累计录用量突破154万辆大关。

豪华品牌市集呈现传统豪强与新势力分庭抗礼的神气。良马品牌凭借康健的产物矩阵保持庄重发达,12月良马3系销量11396辆,良马5系售出13083辆,两款车型稳居豪华轿车市集前方,其中良马3系前10个月累计销量突破11万台,成为品牌销量援助,尽管依赖末端优惠策略,但仍展现出深厚的市集基础。飞驰品牌相似发达强势,12月飞驰C级销量19418辆,飞驰E级以13904辆重返豪车销量十强榜首,两款中大型车盘算推算孝顺了品牌近六成的销量,成为豪华市集的中枢增长极。奥迪A6L以21411辆的销量问鼎豪华中大型轿车销量冠军,奥迪A4L售出14432辆,凭借价钱上风与行政级市集口碑,稳固了其在豪华车市集的地位。

新势力品牌的互异化解围,为市集注入强劲活力。鸿蒙智行12月录用89611台,同比增长81%,连气儿三个月刷月牙度录用记载,全年累计录用589107台,同比增长32%,有望超越BBA成为中国销量第一的豪华汽车品牌。零跑汽车以“技能平权”为理念,12月全系录用达60423台,同比增长42%,全年累计录用596555台,同比增长103%,独立下2026年100万辆的销量想法。小米汽车12月录用量罕见5万台,全年累计录用超36万台,逾额完成35万辆的年度想法,小米SU7以25815辆的收货初度进入轿车月销TOP10榜单,成为新势力中的现象级产物。

高端与个性化市集相似亮点纷呈。智己汽车12月录用量破万,连气儿四个月销量超万台,全年销量81017辆再翻新高,旗下百万级豪车尊界S80012月录用4095辆,环比增长超86%,冲破百万级豪车月销记载。极氪9X12月录用量超1万辆,平均成交价超53万元,告捷登顶50万级SUV销量冠军,展现出中国品牌在高端新能源市集的竞争力。蔚来ES812月录用约2万辆,助力品牌全体销量攀升,死守换电口头与高端作事的互异化阶梯,稳固了其在豪华新能源市集的地位。岚图汽车全年累计录用150169辆,实现“十连涨”,同比增长87%,推算12月录用量15954台,络续保持增长态势。极石汽车12月单月销量2528台,较上月增长74.1%,同比增长99.4%,全年累计录用15318台,成为新兴品牌中的黑马。

合股品牌在技能转型中也展现出积极姿态。日产汽车推出全球首款插混轿车N6,并为天籁搭载华为鸿蒙座舱,通过技能和谐栽培产物智能化水平,试图在新能源与智能网联领域霸占市集份额。大家汽车则络续深化电动化布局,尽管现在新能源车型销量占比仍有待栽培,但凭借普遍的燃油车用户基数与品招牌召力,其技能转型仍具备潜在上风。不外从市集反馈来看,合股品牌在新能源技能迭代速率与原土化适配方面,仍需向自主品牌学习,才能更好吩咐市集竞争。

出口市集的络续发力,成为12月车市的另一大亮点。三季度以来,中国汽车出口景色向好,自主新能源品牌在国外市集发达亮眼,燃油车在俄罗斯等市集的去库存压力缓解,造成“国内庄重、出口强劲”的双轮运行神气。长城汽车、奇瑞等自主品牌国外售量络续增长,其中长城汽车全年国外售量45万辆,同比增长43%,成为对冲国内市集波动的进击援助。跟着插混、普混等车型出口力度加大,中国自主品牌在国外市集的竞争力络续栽培,月度国外售量孝顺度约束增长,彰显了中国汽车产业的全球竞争力。

站在2025与2026的交织点回望,12月的车市收官战道理潜入。政策运行下的销量冲刺,既是对全年想法的最终已矣,亦然对市集需求的一次荟萃开释;而技能纠正带来的神气重塑,则预示着行业发展的中枢逻辑正在从“政策依赖”转向“产物运行”。关于车企而言,补贴退坡与政策诊疗是势必趋势,不管是络续领跑的自主品牌、庄重解围的大家、日产等合股企业,如故快速崛起的新势力品牌,唯有将短期政策红利滚动为长期研发干与,在电板技能、智能驾驶、作事体系等方面络续深耕,才能在曩昔的市集竞争中占据主动。

匹夫评车

2025年12月的销量数据,不仅是一份年终答卷,更是一张曩昔考卷的预报。跟着L3级自动驾驶的全面实验、新能源汽车渗入率的络续栽培、出口市集的约束拓展,中国汽车产业正迎来前所未有的发展机遇。但同期欧洲杯体育,价钱战的尖锐化、技能阶梯的竞争、配套体系的完善等挑战也退却冷漠。曩昔,独一那些随机精确把捏市集趋势、相持技能翻新、聚焦用户需求的企业,才能在行业变革的海浪中乘风破浪,引颈中国汽车产业迈向更高质地的发展阶段。2026年,一场以技能、产物、作事为中枢的全新竞争依然拉开帷幕,中国车市的下一个精彩篇章,值得期待。